FQA Controladores Fiscales

Cómo distribuidores líderes en Equipamiento para Punto de Venta estamos comprometidos a brindarte información esencial sobre Controladores Fiscales

FAQ Controladores Fiscales

Preguntas y respuestas más frecuentes

¿Se puede utilizar FACTURA ELECTRÓNICA en lugar de controladores fiscales?

Si, los responsables inscriptos o exentos en el impuesto al valor agregado y los

monotributistas (con excepción del régimen de inclusión social) se encuentran

obligados a utilizar controlador fiscal y/o a emitir facturación electrónica.

Podrán optar por una de las 2 modalidades de emisión de comprobantes, o ambas enforma conjunta.

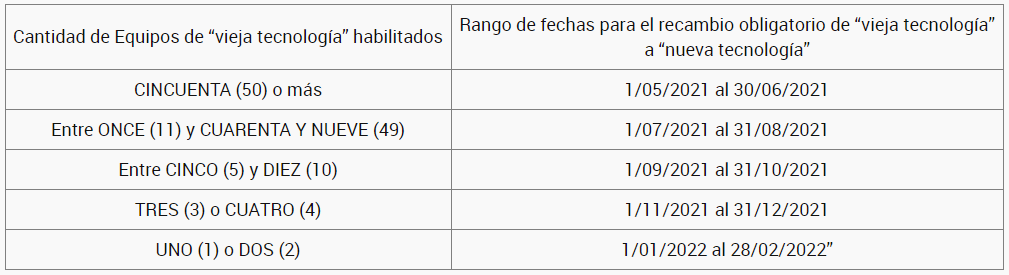

¿Hasta cuándo se pueden utilizar los Controladores Fiscales de Vieja Tecnología?

Los equipos clasificados como de “vieja tecnología” sólo podrán ser comercializados y se podrán realizar recambios de su memoria, hasta el día 31/08/2019, inclusive. Con posterioridad a esta fecha, sólo podrán efectuarse recambios de memorias por motivos de fallas técnicas, durante el primer año contado desde su alta.

Asimismo, los mencionados equipos podrán utilizarse según el cronograma que, conforme a la cantidad de equipos homologados, se detalla a continuación:

Ante inconvenientes con el uso del Controlador Fiscal, ¿cómo se emitirán los comprobantes?

Ante inconvenientes con el uso del controlador fiscal (mal funcionamiento o contingencias que impidan su uso), los comprobantes deberán emitirse mediante las siguientes modalidades:

- Factura Electrónica

- CAEA

- Manual (talonario) / Autoimpresor

¿Cómo se debe proceder en caso de extravío, sustracción o destrucción del Controlador Fiscal?

En caso de extravío, sustracción o destrucción del “controlador fiscal” homologado, informar tal circunstancia mediante el Libro Único de Registro electrónico a este Organismo adjuntando al Libro Único de Registro físico la denuncia policial correspondiente dentro de las 48 horas de efectuada la misma.

El plazo establecido para llevar a cabo la denuncia ante la autoridad policial no podrá exceder de las cuarenta y ocho 48 horas corridas de verificado el hecho.

La denuncia, deberá contener como mínimo los siguientes datos, independientemente de aquellos que sean requeridos por la autoridad policial o que aporte el denunciante:

- Número de código o registro.

- Marca.

- Modelo.

- Número de serie.

- Apellido y nombres, razón social o denominación, del titular.

- Clave Única de Identificación Tributaria (CUIT) del titular.

Se deberá trasladar el controlador fiscal solamente cambiando el domicilio que se imprime en el tique y realizando la modificación de datos a través del servicio con clave fiscal “Regímenes de Facturación y Registración” a la opción “ABM de Puntos de Venta”. Una vez hecha esa modificación, debería poder imprimir la constancia con el nuevo domicilio a través del servicio “Gestión de Controladores Fiscales”. Se aclara que dicho cambio no implica una baja del punto de venta.

Fuente: Anexo III RG 3561/13

¿Qué tipo de documentos emiten los Controladores Fiscales de Nueva Tecnología?

Los “Controladores Fiscales” podrán generar:

- Documentos fiscales.

- Documentos no fiscales homologados.

- Informes (de Auditoría y de Diario de Cierre).

- Reportes (Resumen de Totales, Cinta Testigo Digital (CTD) y de Duplicados de comprobantes Clase “A”, “A con leyenda” y “M”).

- Duplicado electrónico de comprobantes: archivo generado como soporte de resguardo de la totalidad de la información de cada una de las operaciones realizadas durante la jornada fiscal y en correspondencia con los documentos originales emitidos por el “Controlador Fiscal”. Se guarda en la memoria de trabajo hasta tanto se genere el Reporte Cinta Testigo Digital (CTD).

- TIQUE,

- TIQUE NOTA DE CRÉDITO,

- FACTURA “A”, “A con leyenda”, “B” , “C” y “M”,

- NOTA DE CRÉDITO “A”, “A con leyenda”, “B”, “C” y “M”,

- NOTA DE DÉBITO “A”, “A con leyenda”, “B”, “C” y “M”,

- TIQUE FACTURA “A”, “A con leyenda”, “B”, “C” y “M”,

- TIQUE NOTA DE CRÉDITO “A”, “A con leyenda”, “B”, “C” y “M”,

- TIQUE NOTA DE DÉBITO “A”, “A con leyenda”, “B”, “C” y “M”,

- RECIBO “A”, “A con leyenda”, “B”, “C” y “M” o

- COMPROBANTES EQUIVALENTES: para ser entregados al comprador, locatario o prestatario, como constancia de cualquiera de las operaciones generadoras de ingresos, relativas a la actividad del usuario.

Todos los documentos emitidos por el “Controlador Fiscal” para ser entregados a consumidores finales, deberán contener impreso el código de respuesta rápida QR (Quick Response).

El citado QR del contribuyente emisor podrá imprimirse en el comprobante al momento de emisión del mismo obteniéndolo a través del C.A.F. (Confirmación de Alta Fiscal), o encontrarse preimpreso debiendo generarlo con la clave fiscal que corresponda a la CUIT del contribuyente emisor.

En los “Controladores Fiscales” se admitirá el uso de papel térmico para la impresión de todos los documentos dado que, en el caso de la facturas clase “A”, “A con leyenda” y “M”, se prevé que el “Controlador Fiscal” permita exportar un reporte específico de sus duplicados electrónicos.

Es decir, que en caso de pérdida de los datos, se podrá contar con el reporte emitido por el controlador fiscal.

¿Qué número de punto de venta se debe colocar en el Controlador Fiscal?

A cada Controlador Fiscal se le asignará un punto de venta comprendido entre 00001 y 99998. Un contribuyente no podrá utilizar más de una vez un mismo código de punto de venta.

Al momento de inicializar un “Controlador Fiscal” se deberán tener en cuenta los puntos de ventas previamente declarados por el contribuyente, de tal forma que no se superpongan con los puntos ya denunciados por el mismo

En el caso de emisión de tique factura, no se prevé un límite máximo en el monto del comprobante emitido.

¿Qué características tienen los Documentos Fiscales?

Son comprobantes emitidos por el controlador fiscal, para ser entregados a los compradores, prestatarios o locatarios como constancias de cualquiera de las operaciones generadoras de ingresos y relativas a la actividad del usuario. Se los reconocen por el logotipo fiscal al final del comprobante.

¿Emite notas de crédito el controlador fiscal?

El controlador fiscal no emite notas de crédito como documentos fiscales, por lo que existen dos alternativas según se trate:

a) En caso de tener un controlador fiscal que emita estos comprobantes como Documentos no fiscales homologados se podrán emitir a través del Controlador sin necesidad de ser autorizados por imprenta.

b) En caso de poseer un controlador fiscal que no pueda emitir estos comprobantes deberán facturar en mediante sistema manual o electrónico.

¿Qué beneficios existen por la incorporación de nueva tecnología para el contribuyente?

– Se elimina la “cinta testigo papel”, la cual es reemplazada por una memoria digital que almacena los duplicados de los comprobantes emitidos.

– Se sistematizan los trámites relacionados con la gestión de controladores fiscales para todos los usuarios (empresas proveedoras, servicios técnicos, contribuyentes e INTI).

¿Se tiene obligación de guardar la cinta testigo?

Es obligatorio conservarla por un período mínimo de cinco años después de operada la prescripción.

El programa de facturación de las impresoras fiscales, deberá:

- a) Impedir la impresión de documentos similares a los comprobantes fiscales. Sólo posibilitará la emisión de los Documentos no fiscales y otros comprobantes en los términos indicados en los puntos 3 y 4 del Capítulo B -Documentos No Fiscal y Documentos de Uso Interno, respectivamente-.

- b) Imposibilitar la emisión de comprobantes fiscales mediante otras impresoras del tipo no homologadas, sin perjuicio de las situaciones especiales previstas en la presente resolución general.

- c) Asegurar que, en forma concomitante con la captura de la información referente a cada ítem vendido o servicio prestado, se impriman los correspondientes datos en el comprobante a emitir, excepto cuando por la modalidad operativa de la actividad desarrollada por el usuario de la impresora, se requiera la facturación diferida con relación a la mencionada captura (vgr. restaurantes, etc.).

- d) Asegurar la comunicación a través del protocolo de comunicaciones en forma bidireccional.

- e) Controlar todos los errores que reporta el “controlador fiscal”.

- f) Informar al usuario del programa aplicativo los errores que impidan continuar con la facturación.

Fuente: Anexo III Capítulo A Punto 1.2.1 RG 3561/13

¿Cómo puedo verificar si un equipo se encuentra homologado y cómo diferencio de qué tecnología es?

A través de la página web www.afip.gob.ar se habilitará la nómina de los equipos homologados, como también los documentos no fiscales homologados que contemplan los equipos pertinentes.

- a) Los equipos correspondientes a la “vieja tecnología” se identifican con código de registro conformado por 3 letras”:

– Un carácter identificatorio del fabricante, representante o importador.

– Un carácter identificatorio de la marca del “Controlador Fiscal”.

– Un carácter identificatorio del modelo del “Controlador Fiscal”.

– El número de serie de no más de 7 dígitos que será asignado por el fabricante.

- b) Los equipos correspondientes a la “nueva tecnología” se identifican con código de registro conformado por 6 letras”:

– Dos caracteres identificatorios del fabricante, representante o importador.

– Dos caracteres identificatorios de la marca del “Controlador Fiscal”.

– Dos caracteres identificatorios del modelo del “Controlador Fiscal”.

– El número de serie de no más de 10 dígitos que será asignado por el fabricante.

Fuente: Art. 29 y Anexo I, Cap. A, punto VI – 3. RG 3561/13

FAQ Memorias Fiscales

Preguntas y respuestas más frecuentes

La memoria fiscal es una memoria no volátil del tipo WORM (“write once read many”), inalterable e inaccesible desde el exterior, donde se almacenan rastros de la operación del “controlador fiscal”, y se guardan al momento de inicializar el equipo: el número de registro del equipo, el código de identificación del punto de venta, la Clave Única de Identificación Tributaria (CUIT) y de la denominación del usuario.

Además, con cada fin de jornada se graba el total de los ingresos diarios, total del IVA, fecha, número consecutivo de los últimos comprobantes fiscales emitidos, cantidad de comprantes cancelados en la jornada fiscal, número consecutivo del comprobante diario de cierre emitido, cantidad de veces que el controlador fiscal quedó bloqueado, importe total de las operaciones efectuadas mediante notas de crédito, número progresivo de la última nota de crédito emitida como documento no fiscal homologado antes de la totalización diaria, numero progresivo del último remito emitido como documento no fiscal homologado antes de la totalización diaria.

Fuente: Anexo III RG 3561/13

¿Hasta cuándo podrán realizarse cambios de memorias fiscales de controladores fiscales de vieja tecnología?

Se podrán realizar recambios de memorias de los equipos de “vieja tecnología” hasta el día 31/08/2019, inclusive. Con posterioridad a esta fecha, sólo podrán efectuarse recambios de memorias por motivos de fallas técnicas, durante el primer año contado desde su alta.

Fuente: Art. 30 RG 3561/13

No, ya que únicamente se debe cambiar la memoria cuando se agota la misma, se cambia el punto de venta, o la CUIT, o el apellido y nombres y/o denominación del contribuyente usuario

Fuente: Anexo III Capítulo A RG 3561/13

¿Qué capacidad deberá de tener la memoria fiscal?

La memoria fiscal deberá tener como mínimo una capacidad tal que permita almacenar hasta:

– 1.825 registros diarios de los datos indicados en este punto 1.1.4. – Memoria Fiscal.

– 1 Clave Única de Identificación Tributaria (CUIT).

– 1 Apellido y nombres, razón social o denominación.

– 1 Código identificatorio del punto de venta (RG 1415, sus modif. y compl.).

– 1 Número de Registro del “Controlador Fiscal”.

Fuente: Anexo III Capítulo D RG 3561/13

En el caso de dar de baja a un Controlador Fiscal identificado con código de registro conformado por tres letras (Vieja Tecnología), el contribuyente o responsable deberá suministrar la información requerida, utilizando el aplicativo denominado “AFIP – DGI Solicitud de baja y/o recambio de memoria fiscal de controladores fiscales – Versión 1.0“.

El archivo generado con el citado aplicativo, deberá remitirse a través del servicio Presentación de DDJJ y Pagos, utilizando la Clave Fiscal.

Posteriormente, el contribuyente o responsable deberá ingresar al servicio con clave fiscal “Gestión de Controladores Fiscales” a fin de informar la baja.

Al acceder a la opción “Alta / Modificación / Consulta” deberá presionar el botón “Dar de baja” y se mostrarán los Formularios 445/D presentados y podrá visualizar los equipos vinculados a cada presentación. Deberá seleccionar el formulario que corresponda y luego presionar el botón “Siguiente”. A continuación se mostrarán los controladores fiscales incluidos en la presentación seleccionada.

Al finalizar, en el menú “Gestión de Solicitudes”, la baja se visualizará en “Estado Solicitada”, pudiendo imprimir la correspondiente constancia en “Notificación/Impresión”

Cabe aclarar que si el contribuyente al ver los controladores fiscales asociados al F. 445/D observa que un controlador fiscal se informó incorrectamente, no deberá terminar el trámite y corresponderá la presentación de un F. 445/D rectificativa con los Controladores Fiscales correctos.

Sobre esta presentación de baja, la dependencia correspondiente verificará, entre otros requisitos de cumplimiento, los siguientes puntos:

– La información presentada en la declaración jurada de baja o recambio de memoria.

– El estado de la CUIT al momento de la presentación de la baja y que la misma registre una actividad declarada.

– Que el domicilio fiscal declarado se encuentre actualizado en los términos de la RG 2109/06.

– Los reportes mensuales indicados en la RG 3561/13, de corresponder.

– La situación que registra el o los controladores fiscales a dar de baja o gestionar el recambio de memoria.

– El comportamiento fiscal del contribuyente titular.

En el supuesto de detectarse inconsistencias y/o que la Administración Federal decida efectuar alguna verificación complementaria, se emitirán los requerimientos pertinentes.

De no detectarse inconsistencias y/o que esta Administración Federal decida no efectuar ninguna verificación complementaria, la Dependencia confirmará en el sistema el recambio solicitado, finalizando el trámite de baja y generándose en el servicio “Gestión de Controladores Fiscales” del contribuyente la Constancia de aceptación de la baja, la cual podrá ser impresa en la opción “Notificación/Impresión”. Dicha constancia deberá adjuntarse al Formulario F. 445/D emitido por el aplicativo.

La constancia de aceptación del trámite habilitará el bloqueo y extracción de la memoria fiscal por parte del servicio técnico, sin intervención del personal fiscalizador de este Organismo.

¿En qué casos puede realizar el cambio de la memoria fiscal el técnico autorizado?

Se prevé la factibilidad de cambio de la memoria fiscal en los casos de cambio de propiedad o de saturación de la misma. Tal cambio no implicará alteraciones a la electrónica asociada.

Se incluye una prestación especial -a ser utilizada por personal de este Organismo – que permita el bloqueo del “Controlador Fiscal” cuando se solicite su baja o el cambio de la Memoria Fiscal por saturación de la misma. La operatividad del “Controlador Fiscal” no deberá normalizarse sin la intervención del servicio técnico autorizado. Dicho bloqueo únicamente podrá concretarse después de ejecutar el comando de cierre diario (Z).

El servicio técnico que realice la remoción de la memoria fiscal deberá entregarla al responsable solicitante de la baja del “Controlador Fiscal”. Asimismo deberá informar su intervención en la baja en el Libro Único de Registro Electrónico.

Fuente: Anexo III Capítulo D RG 3561/13